O objetivo deste artigo é apresentar um resumo das principais normas emitidas pelo Conselho Monetário Nacional (CMN) e pelo Banco Central do Brasil (BCB) relacionadas ao tema de instituição de pagamento na modalidade credenciadora, também conhecida como adquirente.

As normas analisadas são:

Resolução BCB n° 80/2021, disciplina a constituição e o funcionamento das instituições de pagamento;

Resolução CMN nº 4282/2013, que dispõe sobre as diretrizes que devem ser observadas na vigilância e na supervisão das instituições de pagamento e dos arranjos de pagamento integrantes do Sistema de Pagamentos Brasileiro (SPB);

Resolução BCB nº 150/2021, que consolida normas sobre os arranjos de pagamento;

Resolução CMN nº 4734/2019, que dispõe sobre os recebíveis de arranjo de pagamento; (v) Resolução BCB nº 264/2022,que dispõe sobre os registros de recebíveis de arranjo de pagamento e;

Resolução BCB nº 246/2022, quedispõe sobre a tarifa de intercâmbio.

PRINCÍPIOS E DIRETRIZES

A Resolução CMN Nº 4282/2013 estabelece as diretrizes que devem ser observadas na regulamentação, na vigilância e na supervisão das instituições de pagamento e dos arranjos de pagamento integrantes do Sistema de Pagamentos Brasileiro (SPB).

Trata-se de uma norma principiológica, a qual elenca princípios que devem ser observados pelos participantes do sistema, como:

- interoperabilidade ao arranjo de pagamento e entre arranjos de pagamento distintos;

- inovação nos arranjos de pagamento e diversidade de modelos de negócios;

- solidez e eficiência dos arranjos de pagamento e das instituições de pagamento, promoção da competição e previsão de transferência de saldos em moeda eletrônica, quando couber, para outros arranjos ou instituições de pagamento;

- acesso não discriminatório aos serviços e às infraestruturas necessários ao funcionamento dos arranjos de pagamento;

- atendimento às necessidades dos usuários finais, em especial liberdade de escolha, segurança, proteção de seus interesses econômicos, tratamento não discriminatório, privacidade e proteção de dados pessoais, transparência e acesso a informações claras e completas sobre as condições de prestação de serviços;

- confiabilidade, qualidade e segurança dos serviços de pagamento;

- inclusão financeira, observados os padrões de qualidade, segurança e transparência equivalentes em todos os arranjos de pagamento;

- uniformidade e equivalência entre as normas prudenciais aplicáveis ao conglomerado prudencial liderado por instituição de pagamento e integrado por instituição financeira e a regulamentação aplicável às instituições financeiras, observado o segmento em que os conglomerados estiverem enquadrados.

Além dos princípios, a norma determina que as instituições de pagamento devem possuir uma estrutura de gerenciamento de risco compatível com a natureza de suas atividades e a complexidade dos serviços por elas oferecidos e compreender, no mínimo, o gerenciamento dos riscos operacional, de crédito e de liquidez.

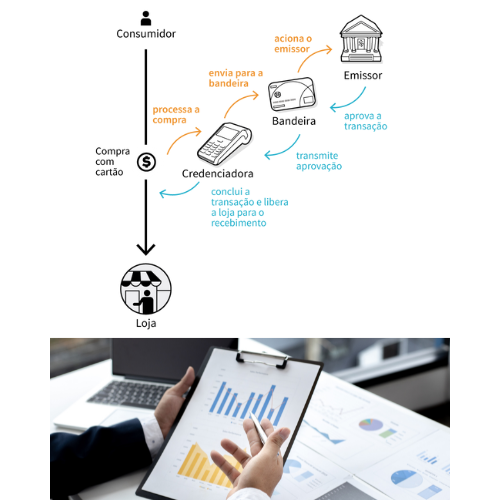

ARRANJO DE PAGAMENTO

Um arranjo de pagamento é o conjunto de regras e procedimentos que disciplina a prestação de determinado serviço de pagamento ao público e facilita as transações financeiras que usam dinheiro eletrônico, como:

- pagamentos de compras com cartão de crédito, débito e pré-pago;

- transferências de recursos por TED e DOC;

- pagamentos instantâneos via Pix;

- boletos bancários.

As regras dos arranjos são definidas pelos instituidores de arranjo de pagamento, que são autorizados pelo Banco Central e ficam responsáveis pela criação e manutenção do funcionamento dos arranjos, monitorando se os participantes estão seguindo as normas estabelecidas.

No caso de transações por cartão de crédito e débito, os instituidores de arranjo são as bandeiras de cartão. Já para TED, DOC, boleto e Pix, o próprio Banco Central atua como o instituidor.

Também participam dos arranjos as instituições de pagamento que atuam tanto na modalidade de emissora de moeda eletrônica, gerenciando conta de pagamento do tipo pré-paga, executando os serviços de pagamento e sendo responsável pelo relacionamento com os usuários finais; como na modalidade de credenciadora/adquirente, sendo responsável por habilitar estabelecimentos comerciais para a aceitação de instrumentos de pagamento.

Considerando que a Resolução BCB nº 150/2021 disciplina o funcionamento dos arranjos, estabelecendo um Regulamento com as regras e diretrizes que devem ser seguidas pelos instituidores dos arranjos, os dispositivos não serão abordados levando em conta que as regras definidas pelas bandeiras (instituidoras do arranjo de pagamento) não compõem o rol de normas emitidas pelo regulador Banco Central do Brasil.

DAS MODALIDADES DAS INSTITUIÇÕES DE PAGAMENTO

As instituições de pagamento são classificadas em modalidades de acordo com a natureza dos serviços prestados e disciplinadas de forma proporcional aos riscos inerentes às suas atividades.

A Resolução BCB nº 80/2021, que definiu, com base nas atividades realizadas, as modalidades de instituição de pagamento que podem ser exercidas, de forma cumulativa ou não, sendo:

- Emissão de Moeda Eletrônica: realiza o gerenciamento de conta de pagamento de usuário final, na modalidade pré-paga, permitindo a realização de transações de pagamento que envolvam o ato de pagar e transferir, mediante aporte prévio de recursos;

- Emissão de Instrumento de Pagamento Pós-Pago: realiza o gerenciamento de conta de pagamento de usuário final, na modalidade pós-paga, permitindo a realização de transações de pagamento com base nessa conta;

- Credenciadora: habilita recebedores para a aceitação de instrumento de pagamento emitido por instituição de pagamento ou por instituição financeira participante de um mesmo arranjo de pagamento, participando do processo de liquidação das transações de pagamento como credor perante o emissor;

- Iniciadora de Transação de Pagamento: permite a iniciação de uma transação de pagamento, sem realizar o gerenciamento de conta de pagamento ou deter os recursos transacionados.

No contexto de IP credenciadora, podem-se destacar os seguintes obrigações:

- A instituição credenciadora, habilita estabelecimentos comerciais para a aceitação de instrumento de pagamento;

- É constituída como sociedade empresária limitada ou anônima;

- Deve possuir a denominação “Instituição de Pagamento” em seu nome, bem como divulgar no site as modalidades de serviço que presta;

- Deve possuir Política de Governança Corporativa, aprovada pela Diretoria;

- As tarifas cobradas devem ser discriminadas;

RECEBÍVEIS DE ARRANJOS DE PAGAMENTOS

Os recebíveis de arranjo de pagamento são os direitos creditórios presentes ou futuros relativos a obrigações de pagamento de instituições credenciadoras e subcredenciadoras aos usuários finais recebedores.

O principal objetivo da Resolução CMN nº 4734/2019 foi estabelecer condições que orientem a realização de operações de desconto e de crédito garantidas por recebíveis por parte das instituições.

Em relação às operações de antecipação de recebíveis, a norma determina que são aquelas realizadas pelas credenciadoras e subcredenciadoras caracterizadas pela liquidação de recebível constituído em prazo inferior ao máximo determinado pelo arranjo de pagamento, e existem algumas modalidades de antecipação de recebíveis:

- Pré-contratada: quando o contrato entre credenciador ou subcredenciador e o usuário final recebedor estabelece o pagamento de todas as transações em prazo inferior ao máximo estabelecido pelo arranjo de pagamento; e

- Pós-contratada: quando a antecipação é realizada sob demanda do usuário final recebedor – no caso, o lojista, incidindo sobre determinado conjunto de transações já realizadas.

No contexto de uma instituição de pagamento credenciadora, podem-se destacar os seguintes obrigações:

- Os recebíveis de arranjo de pagamento das operações devem ser devidamente registrados na registradora;

- Deve haver previsão contratual para especificar os recebíveis de arranjo de pagamento constituídos e a constituir que sejam objeto da operação, no caso de operação de desconto;

- Deve haver previsão contratual de autorização do usuário final recebedor para o envio de informações sobre o contrato para o sistema de registro.

REGISTRO DE RECEBÍVEIS

As instituições devem providenciar o registro, em sistema de registro, das unidades de recebíveis pertencentes à agenda, informando o valor dos recebíveis constituídos associado a cada unidade.

O valor do registro deve ser atualizado, contemplando a adição dos valores de recebíveis constituídos após a data de registro e ser efetuada até o dia útil subsequente ao da realização das transações comerciais subjacentes.

Havendo a negociação da unidade de recebível, deverá ser alterada, no sistema de registro, em favor do beneficiário da operação, a informação sobre posse ou titularidade efetiva ou fiduciária do valor de recebíveis constituídos dessa unidade, disponíveis para negociação na data da operação e a informação sobre posse ou titularidade efetiva ou fiduciária dos valores de recebíveis constituídos que vierem a ser adicionados a essa unidade pela instituição credenciadora após a data da operação.

O valor dos recebíveis constituídos que tenham sido objeto de antecipação pré-contratada deverá ser registrado na unidade de recebíveis correspondente à data de liquidação acordada na antecipação.

É facultado registrar e atualizar o envio de informações detalhadas sobre os recebíveis constituídos, por meio de atributos tais como: número de inscrição no CNPJ ou no CPF do usuário final recebedor; identificação da instituição de pagamento credenciadora; identificação do arranjo de pagamento; data de liquidação; data da transação comercial; e identificação da transação comercial.

Nesse contexto, podem-se destacar os seguintes obrigações:

- Os recebíveis de arranjo de pagamento devem ser devidamente registrados na registradora;

- Na celebração de contrato com usuários finais recebedores, prever a obrigação do cliente de informar qualquer ocorrência de fato ou ato jurídico que possa impactar as obrigações relacionadas à negociação de recebíveis.;

- As instituições credenciadoras devem encaminhar ao sistema de registro as informações sobre contratos de negociação de recebíveis de arranjo de pagamento de sua responsabilidade realizados pelos usuários finais recebedores com instituições não financeiras.

Liquidação Financeira

As instituições credenciadoras devem realizar a liquidação financeira das unidades de recebíveis que sejam objeto de registro em conformidade com as informações sobre posse ou titularidade efetiva ou fiduciária dessas unidades e de suas respectivas instituições domicílio, disponibilizadas pelos sistemas de registro.

Conciliação

As instituições credenciadoras devem realizar a conciliação das seguintes informações com o sistema de registro no qual realizam registro de agendas de recebíveis:

- Conciliação diária:

valores de recebíveis constituídos das unidades de recebíveis registradas;

valores dos efeitos de contratos sobre as unidades de recebíveis registradas;

- Conciliação semanal:

valores e domicílios das liquidações de unidades de recebíveis realizadas desde a última conciliação;

- Conciliação quinzenal:

lista* de usuários finais recebedores que possuem contrato vigente de prestação de serviço de credenciamento com a instituição credenciadora.

*Em relação à lista, devem ser utilizadas as informações padronizadas disponibilizadas no âmbito dos sistemas de compensação e de liquidação centralizados dos quais participem para liquidar as obrigações no âmbito do arranjo.

Sendo identificada inconsistência no momento da conciliação, os sistemas de registro e as instituições credenciadoras deverão corrigi-las em até dois dias úteis, contados de sua identificação.

Contestação

As contestações direcionadas pelos sistemas de registro devem responder em até três dias úteis, contados a partir da data do recebimento.

Contratos com subcredenciadores

Na celebração de contrato com subcredenciadores, as instituições credenciadoras devem fazer constar em contrato cláusulas que:

- Obriguem os subcredenciadores a elas ligados a cumprirem o disposto na Resolução BCB nº 264/2022;

- Estabeleçam o consentimento dos subcredenciadores para acesso, pelas instituições credenciadoras, aos relatórios mensais de avaliação do cumprimento das regras dispostas na Resolução BCB nº 264/2022 e na Convenção entre Entidades Registradoras;

- Estipulem penalidades no caso de inobservância, pelos subcredenciadores a elas ligados, de um ou mais dispositivos da Resolução BCB nº 264/2022, incluindo a possibilidade da suspensão temporária do subcredenciador;

- Assegurar que os controles adotados pelos subcredenciadores possibilitem o cumprimento da Resolução BCB nº 264/2022.

TARIFA DE INTERCÂMBIO

A taxa de desconto, também conhecida pela sigla MDR (Merchant Discount Rate) é um valor cobrado do estabelecimento comercial pelo uso da tecnologia das credenciadoras/adquirentes para receber pagamentos por cartão de crédito e débito, equivale a um percentual do valor da transação, e é composto pela tarifa de intercâmbio, tarifa de bandeira e Net-MDR.

A tarifa de Intercâmbio é paga pelo adquirente ao banco emissor do cartão a fim de compensá-lo pelo valor e benefícios recebidos pelos estabelecimentos ao aceitarem pagamentos eletrônicos.

A tarifa da bandeira é o valor devido ao instituidor do arranjo de pagamentos, pelo seu papel em manter o funcionamento do arranjo de pagamentos e fazer a comunicação entre os players, sendo paga pela instituição emissora e pela credenciadora.

O Net MDR é o percentual restante do MDR total que remunera a credenciadora/adquirente pelo processamento e liquidação da transação.

Em relação à tarifa de intercâmbio, o Banco Central, por meio da Resolução BCB nº 246/2021 definiu os valores e prazos de liquidação, como sendo:

- Percentual máximo de 0,5% para qualquer transação realizada com instrumento débito nos arranjos domésticos de compra;

- Limite máximo de 0,7% a ser aplicado em qualquer transação realizada com instrumento pré-pago nos arranjos domésticos de compra;

- Independentemente das modalidades citadas, o prazo para disponibilização dos valores aos estabelecimentos comerciais é de até dois dias após a data da transação.